Denne side kan indeholde links til partnere, som betaler os kommission for salg.

Hvad er den nuværende status på luftfarten her lige før foråret skal til at starter og at folk rundt om i verden er begyndt at blive vaccineret. Vi kigger lidt på nogle konkrete tal.

Overordnet set er det ikke fordi der er meget fremgang sammenlignet med tal fra 2019. Et klart eksempel på dette er at lavprisselskaberne forsat er nede med 87%. Lavprisselskaberne vil formodentlig være blandt de hurtigste til at tilpasse sig og opjusterer deres ruteprogram når der er efterspørgsel til det.

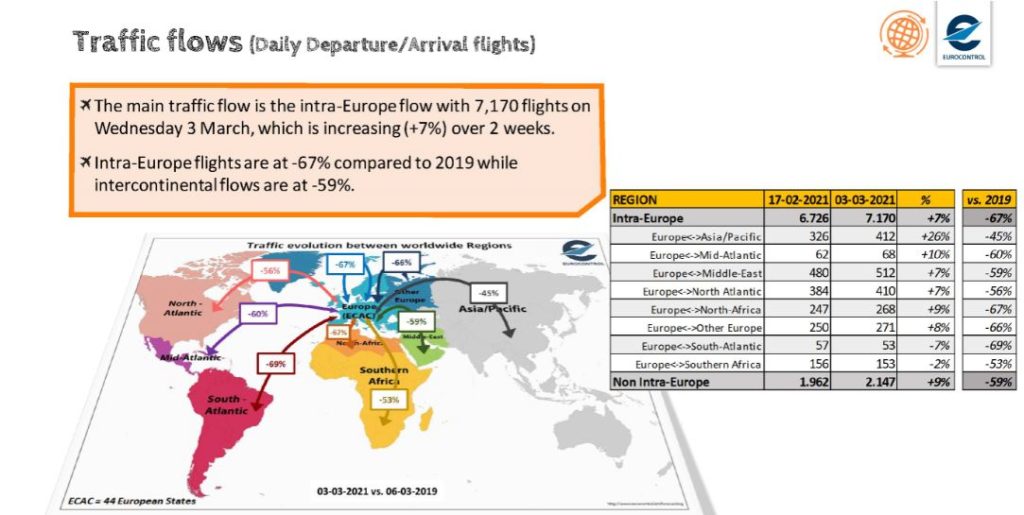

Inden for Europa har der siden 3. marts 2021 være 7.011 flyvninger og det er en stigning på 10% i forhold til antallet de sidste 2 uger. Men forsat er det et fald på 67% i forhold til samme periode i 2019.

Vi ser også at de lufthavne der er de travlelste lige nu ikke helt er de lufthavne vi i 2019 ville sige var i toppen. Der er nogle mønstre som viser meget hvordan behovet og støtte til ruter er vigtige for nogle lande.

Lad os starte med Oslo Gardemoen. Den er nummer 8 på listen over de travlelste lufthavn her de første dage af marts måned. Den har forsat et fald på 70% i trafikken, men holder sig højt på listen grundet vigtigheden i det norske indenrigsmarked.

På nummer 7 finder vi London Heathrow. En lufthavn der ellers ville være helt i top. Der er forsat ruter til en del lande, men Heathrow har forsat et fald på 76% procent og kan ikke holde sig oppe med et indenrigsmarked alene.

Helt i toppen finder man den nye lufthavn i Istanbul og det viser at Turkish Airlines forsat holder sig ganske aktiv med mange ruter. Turkish Airlines er samtidig det flyselskab der har flest flyvninger målt ud fra den 2. marts 2021. I forhold til samme dag året før er det et fald på 54%.

På denne liste over de 10 største flyselskaber – målt på antallet af flyvninger – så finder vi på andenpladsen norske Widerøe. De har kun et fald på 10% i forhold til 2019. De er på den plads blandt andet grundet deres støttede ruter indenrigs i Norge.

Vi ser også at fragtselskaberne DHL og TNT er på en henholdsvis 4. plads og 10. plads. Noget de ikke ville være under normale forhold. Fragtbehovet er stort når der ikke er “belly cargo” plads eftersom ruteflyene ikke flyver i samme antal. Derfor oplever DHL en stigning på 8% og TNT på 2% i deres antal af flyvninger.

SAS ligger faktisk på en 9. plads med 137 flyvninger og et fald på 85%. Igen er denne placering grundet deres flyvninger i Norge og Sverige.

Europas trafikflow

Hvis vi til at slutte med kigger lidt på Europas trafikflow. Altså hvor mange ankommende og afgående flyvninger ind og ud af Europa til andre områder, så er tallene ikke mere opløftende.

Der er et fald på mellem 45% og 69% og med et snit på 59%. Hvis vi kigger på Nordamerika er fladet på 56%.

Der er dog stigninger på de fleste områder sammenlignet med medio februar 2021.

Flyselskaberne håber forsat på en stigning i efterspørgselen i løbet af foråret og sommeren. Dette sker dog kun, hvis det bliver muligt at rejse til og fra landene. Så det enkelte land skal både åbne op for besøgende, men også selv tillade at deres egne borgere kan/må rejse ud.

Et eksempel på at rejselysten er der, så vi da Storbritannien kom med en forventet dato for genåbing. Det gav en stigning på 300% i antallet af bookinger fra den ene dag til den anden for easyJet.

Skriv et svar