Denne side kan indeholde links til partnere, som betaler os kommission for salg.

Er du en af dem, der flittigt svinger betalingskortene i udlandet? Så er du måske en af dem, der betaler for meget, for det du køber!

Denne artikel handler om erfaringer fra Thailand, men dækker alle lande, så læs med.

Som seriøs kortmodtager bør man naturligvis spørge sin kunde, om man ønsker at blive debiteret i lokal valuta, i dette tilfælde Baht (THB) eller i ens egen valuta – danske kroner (DKK). Dette sker langt fra i alle tilfælde og det skyldes, at butikken eller hotellet i deres eget system lægger en noget dårligere kurs ind end den aktuelle, således at de er sikret en større fortjeneste, når de debiterer i kortholderens egen valuta. Nogle butikker og hoteller afregner endda en procentdel af denne kursavance til deres medarbejdere og i lavindkomstlande som f.eks. Thailand er denne procentdel en betydelig indtjeningsfaktor for de ansatte.

Det er derfor vigtigt, at du, inden du benytter dit betalingskort tydeligt tilkendegiver, at du ønsker at afregne i lokal valuta, i dette tilfælde Baht.

Her skal du få et par eksempler, som jeg oplevede

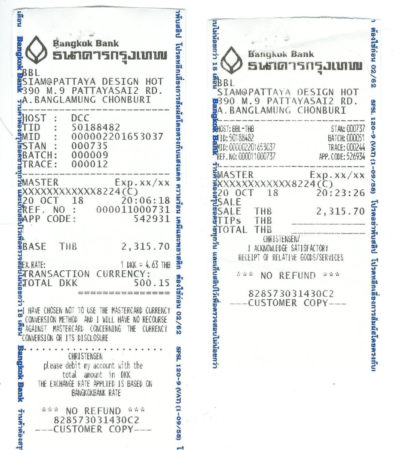

Vi var to, som spiste en skaldyrsbuffet inkl. vin menu på hotel siam@siam i Pattaya. For at teste systemet valgte jeg ikke at sige noget til tjeneren, da jeg bad om regningen, som blev på Baht 2.315,70. Jeg bad om, at få lov til at betale med MasterCard, og da jeg fik strimlen til underskrift, stod der THB 2.315,70 og Transaction Currency DKK 500,15. Det er en kurs på 1 krone = Baht 4,63.

Jeg forklarede tjeneren, at den ville jeg ikke skrive under på, men han bedyrede, at jeg kun ville blive debiteret beløbet i Baht. Så bad jeg om at tale med inspektøren, som gav mig den samme historie og tilføjede, at jeg slet ikke skulle bekymre mig.

Nu har jeg heldigvis telefonabonnementet 3LIKEHOME, så jeg lavede et gratis opkald til MasterCard i Danmark, som kunne bekræfte, at jeg allerede var blevet debiteret med kr. 500,15. Jeg gav derfor min telefon til inspektøren, som efter en relativ lang samtale med MasterCard i Danmark tilbageleverede min telefon med flere store buk og mange undskyldninger. Han måtte derfor køre transaktionen retur og lave en ny kun i Baht, som af MasterCard senere blev omregnet til kr. 474,89, altså en besparelse på små kr. 25.

Da vi nogle dage efter tjekkede ud fra vort hotel, informerede jeg receptionisten om, at jeg ønskede at betale i Baht, for det vi havde fortæret under opholdet, da hotellet allerede var betalt hjemmefra. Her fik jeg, trods mit ønske, en bon på THB 2.648,25 og Transaction Currency DKK 553,19 = kurs 4,7872.

Her kunne jeg mærke en lettere irritation, da receptionisten bedyrede, at jeg kun ville blive debiteret i Baht. Så måtte jeg skrue en meget bestemt stemme på, men hun blev ved med at holde på at debitering var i Baht. Så nævnte jeg med behersket stemme ordene “Tourist Police” til min rejsepartner og så fik piben en helt anden lyd. Receptionisten mente nu, at hvis jeg virkelig følte så meget for det, så ville hun køre transaktionen retur og lave en ny kun i Baht. Her sparede vi kr. 13, da afregningen blev på kr. 540,37.

Konklusion

Det er ikke fordi kr. 25 eller kr. 13 betyder noget i det store spil, men det er princippet i, at jeg ikke accepterer, at nogen bevidst prøver at snyde mig. Men ved at være opmærksom på denne forskel, sparer jeg totalt set mindst kr. 500 pr. år på mine MasterCard transaktioner under rejser. Det bliver dog til noget gennem årerne.

Du bør derfor aldrig acceptere en bon med beløb i danske kroner.

Så vær opmærksom, når du bruger dit betalingskort i udlandet. I Thailand især på hoteller og i lufthavnenes tax-free butikker drevet af King Power. Hos King Power påstår man altid hårdnakket, at transaktionen er gennemført og ikke kan køres tilbage, hvilket naturligvis ikke er korrekt, men de udnytter bevidst, at man er på vej til gaten og derfor bare accepterer.

Jeg er ikke uenig i at du i dette tilfælde sparede penge, men deværre er det ikke så sort og hvidt. Faktisk kan du i EU ofte spare penge ved at betale i DKK, da bl.a. MasterCard lægger 2% til den officielle kurs før omregning. Så hvorvidt det er billigst at handle i lokal eller dansk valuta i udlandet afhænger af hvor dårlig en kurs det er lagt i den enkelte betalings terminal, og her er der desværre stor forskel på de enkelte forretninger. Men egen udokumenterede erfaring er dog at i EU er det stortset ligegyldigt om du vælger det ene eller andet. Uden for EU er der en tendens til at lokal valuta er bedst, men jeg har også set tilfælde hvor DKK var bedste.

Jeg forstår dog ikke de diskutioner du havde med hotellet og restuarationen. Jeg har ofte været i Thailand, men har endnu ikke oplevet en betalings situation hvor jeg ikke aktivt skulle vælge om jeg ville betale i lokal eller dansk valuta.

Mine begrænsede erfaringer ved betaling i EU:

1. Ved kontanthævninger er det for dyrt at betale i danske kroner. Jeg sparer ofte 8 – 10% ved at betale i den lokale valuta.

2 Ved betaling af hotel (Radisson): Her er det stort set ligegyldigt. Forskellen er minimal.